Cooperativas de crédito crescem e dobram participação no mercado

Por Françoise Terzian

Imagine ser, ao mesmo tempo, uma espécie de correntista e acionista de um banco, mas sem a necessidade de comprar papéis da empresa e com direito a receber, todo final de ano, participação nos lucros. Esse é um dos principais atrativos para se associar a uma cooperativa de crédito, segmento do Sistema Financeiro Nacional (SFN) que mais cresce no Brasil, segundo o Banco Central. Em três anos, a parcela das cooperativas no crédito quase dobrou, de 3,8% em 2020 para 7,05% em 2022.

Instituição financeira formada pela associação de pessoas para prestar serviços financeiros exclusivamente aos seus associados, as cooperativas de crédito transformam seus cooperados em donos e usuários, uma vez que eles participam da gestão, usufruem dos produtos e serviços (geralmente a taxas menores do que nos bancos), poder igual de voto independentemente de sua cota de participação e, por não visar o lucro, direito a uma parte da “partilha das sobras” anual.

Se as pessoas físicas contam com serviços como cartões, investimentos, seguros e consórcios, as empresas têm acesso a soluções completas de pagamentos e recebimentos, gestão de patrimônio, linhas de crédito e também serviços de câmbio e remessas financeiras para o exterior (caso de quem exporta). Como são autorizadas e supervisionadas pelo Banco Central e ainda contam com a proteção do Fundo Garantidor do Cooperativismo de Crédito (FGCoop), as cooperativas entraram definitivamente no radar de pessoas físicas e jurídicas.

Para se ter uma ideia, hoje o volume de operações de crédito já representa 7,05% do sistema financeiro brasileiro, ultrapassando R$ 361 bilhões, segundo o Cosif (Plano Contábil das Instituições Financeiras). Embora esse percentual seja ascendente, ainda é baixo se comparado a países como a França. Lá, 70% do mercado financeiro encontra-se nas mãos do cooperativismo, afirma Harold Espínola, Chefe do Departamento de Supervisão de Cooperativas e Instituições Não Bancárias (Desuc) do Banco Central.

O cooperativismo surgiu em 1844 na Inglaterra. No Brasil, o conceito foi trazido pelo padre suíço Amstad, e a primeira cooperativa é de 1902, em Nova Petrópolis (RS). Hoje existem no país 823 cooperativas de crédito e 2 bancos cooperativos, com um total de 15,6 milhões de cooperados, em sua maioria pessoa física (veja distribuição na imagem abaixo).

No fim de 2022, existiam 9.122 agências que operam em 55,3% dos municípios brasileiros, segundo dados do Banco Central de julho de 2023. Apenas no ano passado, 174 novos municípios passaram a contar com uma unidade de atendimento de cooperativa de crédito.

Fomento às pequenas empresas

A participação do cooperativismo de crédito tem aumentado de forma consistente segundo o Banco Central, beneficiando principalmente as micro, pequenas e médias empresas, além das pessoas físicas, com ênfase nos produtores rurais. Estudo do BC de 2021 aponta que as cooperativas geraram R$ 27 bilhões em benefício econômico para a sociedade brasileira.

Por seu potencial de inclusão, a partir da chegada a lugares remotos do país e consequente contribuição para o desenvolvimento regional, o governo tem dado especial atenção ao cooperativismo de crédito. Elas foram autorizadas, por exemplo, a captar recursos por meio de depósitos de poupança rural e habitacional, da emissão de Letra Imobiliária Garantida (LIG) e de Letra Financeira (LF).

Sicredi: crescimento contínuo

A líder do setor é a Sicredi, atualmente com quase 50% do mercado. São 7,1 milhões de associados, R$ 300 bilhões em ativos, 42 mil funcionários e cerca de 2,5 mil agências pertencentes a 105 cooperativas de crédito organizadas em cinco cooperativas centrais – cada uma tem sua rede de agências.

Os ativos do Sicredi crescem entre 25% e 30% ao ano. “A gente quase duplica de tamanho a cada três anos. Muito pelo processo de se tratar de um modelo de negócios 100% focado no associado, como também pelo processo de expansão nacional, com a abertura de cerca 250 agências no Brasil, com o objetivo de nos aproximarmos do associado”, diz Cesar Bochi, CEO do Sicredi. Ele explica que o critério para abrir uma agência é de regiões com 3 mil habitantes, enquanto a média do mercado financeiro trabalha com média de 8 mil habitantes.

Bochi cita uma pesquisa conduzida pela Fipe sobre o desempenho de municípios com e sem cooperativa num período de 20 anos. A conclusão, diz ele, é que onde tem cooperativa, a renda per capita é 5,6 vezes maior em relação aos locais que não têm cooperativa. Além disso, há 6% mais emprego formal e 15% mais empreendedores – comércio, indústria ou serviço. “Tem impacto econômico”, afirma. “O crédito de fomento gera emprego, renda, movimenta a economia, gera mais depósito, circula mais dinheiro e cresce mais a cooperativa. É aí que as cooperativas fazem a diferença, na geração de emprego e renda através do crédito de fomento.”

Esse universo, observa Bochi, avança muito baseado nas relações. E a agência tem um papel de vínculo com a comunidade. Um indica o outro, a festa local é patrocinada pela agência que também faz evento de educação financeira. “Essa ação local e social mostra muito o diferencial do modelo de negócios das cooperativas”, explica Bochi.

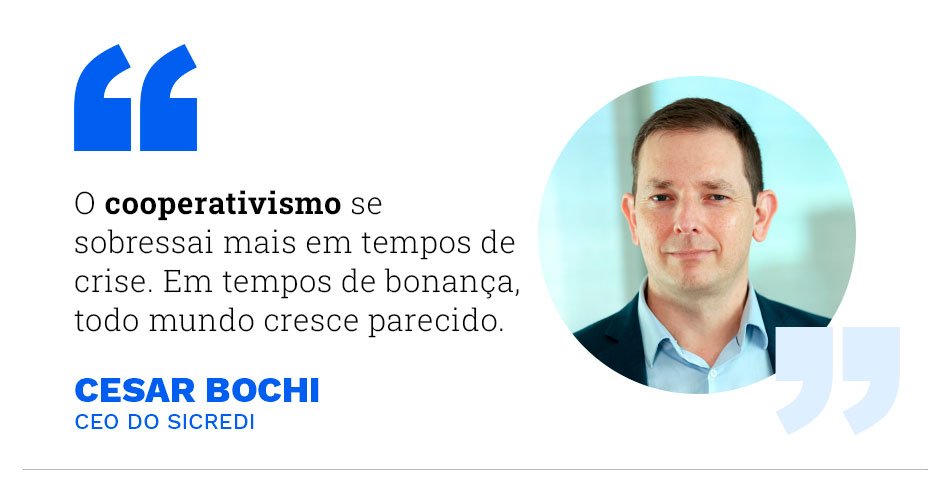

O avanço da Sicredi foi registrado mesmo nos tempos de pandemia. “O cooperativismo se sobressai mais em tempos de crise. Em tempos de bonança, todo mundo cresce parecido”, afirma o executivo. Nos momentos em que o mercado financeiro tradicional enfrenta desafios como selecionar melhor o risco, a cooperativa consegue continuar ajudando o associado, o que leva a um maior engajamento e fidelidade.

“Digamos que eu esteja com uma pessoa física com dificuldade de pagamento. A primeira ação não é tentar cobrar a dívida a todo custo, mas entender como consigo ajudá-la a se organizar e se recuperar melhor para continuar sendo associada da cooperativa. Isso traz impacto positivo. Crescemos na quantidade de carteira e também no NPS (Net Promoter Score), indicador de satisfação do cliente, que chegou em 75,4%, o mesmo de bancos digitais como Nubank “, conta.

Entre os associados do Sicredi, 1 milhão são PJ – nicho que mais cresce, com 73% de micro e pequenas empresas, 22% MEIs e 5% de médias e grandes empresas. Bochi explica que o Sicredi é a segunda instituição financeira que mais financia o agro (são 700 mil associados), depois do Banco do Brasil. A instituição é credenciada do BNDES há mais de 24 anos. A próxima safra agrícola deve ter um volume de R$ 60 bilhões, 15% mais que a anterior.

O objetivo final da cooperativa não é remunerar o acionista. Pelo conceito do Sicredi, não se fala em lucro, mas em sobras. Metade do resultado é reservado para ampliação do patrimônio e ampliação da rede. A outra metade é dividida de acordo com a utilização de produtos e serviços. No ano passado, o associado teve um retorno médio de R$ 1,8 mil.

Desafios e cuidados

As cooperativas de crédito surgiram no sistema financeiro como uma alternativa ao sistema bancário, para fomentar o microcrédito e desenvolver regiões menos desenvolvidas do Brasil, onde os bancos não tinham muito interesse. Mas ainda existe espaço no mercado para expansão. “Ainda temos muitos municípios e localidades que poderiam ser assistidos pelas cooperativas de crédito, cumprindo o papel da inclusão financeira a custos bem mais atrativos e com um modelo de capitalismo sustentável”, afirma José Luíz Munhós, professor da FIA Business School.

Munhóz observa que o cooperativismo cresceu significativamente nos últimos 13 anos, ganhando representatividade no sistema financeiro nacional. Junto com o crescimento das cooperativas de crédito, também houve grande crescimento dos cooperados, principalmente os do agronegócio. “Assim, as cooperativas passaram a direcionar suas estratégias muito mais para os municípios em que a economia já está desenvolvida ou em consolidação, do que para munícipios onde há necessidade de desenvolvimento econômico.”

Assim como aconteceu com os bancos comerciais, as cooperativas de crédito vivem uma fase de maior concentração nos últimos anos. Dados do FGCOOP (Fundo Garantidor das Cooperativas de Crédito), mostram uma redução de 22% entre 2016 e março de 2023, para um total de 790 cooperativas singulares, com 8.548 postos de atendimento (equivalentes às agências bancárias). A maior exigência do Banco Central por estruturas de governança e gestão e a competição com as fintechs levaram ao fechamento de algumas cooperativas menores.

Para interessados em participar de uma cooperativa, o professor diz que é importante entender a sua condição de sócio/associado e como participar da gestão antes mesmo de se associar, além de buscar os dados sobre a cooperativa no Banco Central.

-

Aumentar

Aumentar -

Diminuir

Diminuir -

Compartilhar

Compartilhar