CVCs retomam crescimento em 2024 com alta de startups de saúde e energia

Por Fernanda Angelo

Após um ano conhecido como o “inverno das startups” (2023), em que o volume de investimentos caiu para pouco mais de um terço do ano anterior (2022), fundos de Corporate Venture Capital (CVC) voltam ao chamado “ritmo normal de crescimento”, segundo análise de Sandro Valeri, especialista em CVCs e fundador da gestora de investimentos SLAT Ventures. “A queda geral de investimentos aconteceu seguindo o movimento global. Agora estamos voltando ao normal, retomando números de 2019”, avalia Sandro.

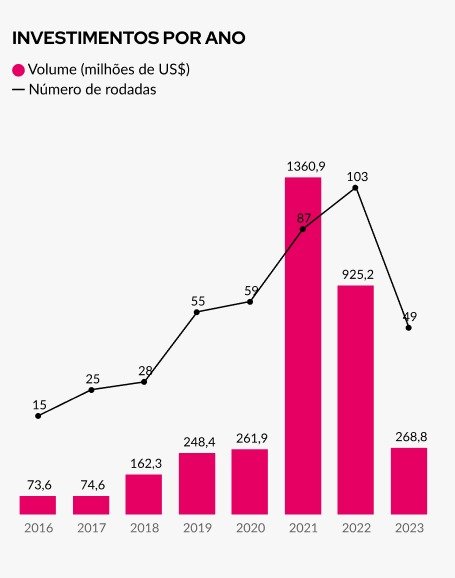

Os fundos de CVC, constituídos por corporações – sejam aquelas com fundos estruturados, seja por meio de seus programas de aceleração – já movimentam mais de R$ 16 bilhões no Brasil (entre 2016 e 2023) e agora entram em um novo momento. De acordo com a empresa de inteligência de negócios Distrito, que monitora a atuação dos fundos de investimento em startups, os CVCs movimentaram US$ 268,8 milhões em 2023 no Brasil, em 49 rodadas de negociações. Os números são consideravelmente menores do que os registrados em 2022 – US$ 925,2 milhões em 103 rodadas – e 2021, de US$ 1,36 bilhão em 87 rodadas.

Eduardo Fuentes, Head de Pesquisas da Distrito, destaca que 2023 foi mais desafiador para o mercado como um todo: a projeção é encerrar o ano com cerca de US$ 3 bilhões de investimentos na América Latina, incluindo todo o mercado de startups, não apenas os CVCs. Quase um terço do volume de 2022, de US$ 8 bilhões.

O cenário se reflete no setor de tecnologia, com a retração puxada por fatores macroeconômicos, como as incertezas econômicas, alta dos juros, a guerra entre Rússia e Ucrânia e os reflexos das pressões inflacionárias em alguns setores. “Isso tudo afasta investidores, sejam fundos de VCs, CVCs, anjos etc.”, explica.

Segundo dados da Associação Brasileira de Private Equity e Venture Capital (ABVCap), quando considerados os números absolutos, incluindo as negociações dos fundos de Venture Capital, as rodadas realizadas por CVCs no Brasil mostram a força do modelo de investimento, respondendo por quase 30% de todos os aportes do ano.

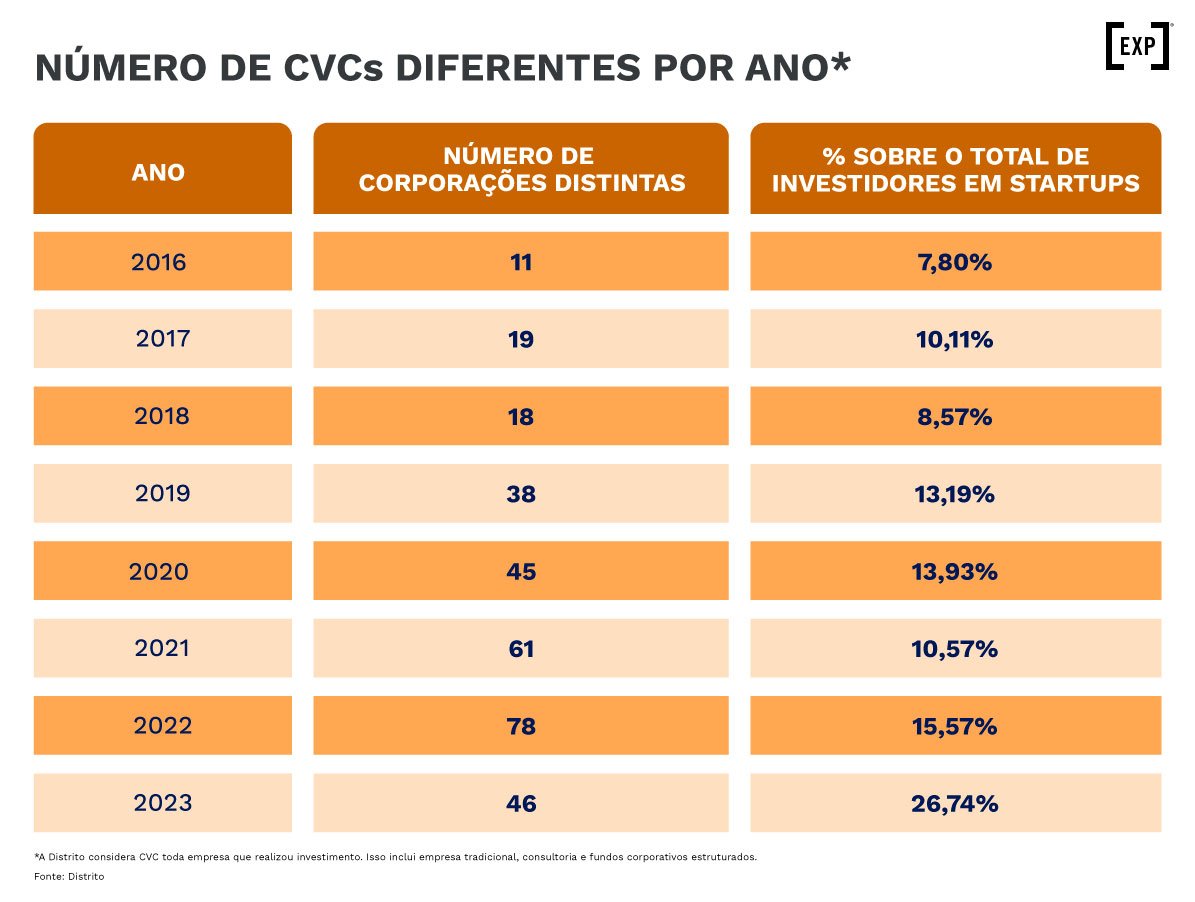

O fortalecimento dos CVCs acontece porque, diferentemente dos aportes convencionais, que visam puramente retorno financeiro, eles refletem a busca das empresas por conexões e sinergias que lhes permitam modernizar e desenvolver novos negócios. Tanto é assim que em 2023 a modalidade ganhou uma associação exclusiva, a Associação Brasileira de Corporate Venture Capital (ABCVC).

Leo Monte, presidente da ABCVC, afirma que no Brasil os fundos liderados por corporações ainda estão se consolidando. “Eles têm ganhado força de três anos para cá, ainda não possuem uma cultura tão dinâmica como acontece em outros países”, afirma. Nos Estados Unidos, por exemplo, dados do CB Insights mostram que os investimentos em CVC chegaram a US$ 14,6 bilhões apenas no segundo trimestre de 2023.

Monte explica que as empresas já entendem que os produtos das startups podem ser somados a outras tecnologias para a inovação corporativa. “As empresas brasileiras estão aprendendo a lidar com esse modelo de negócios. Por isso mesmo surgiu a Associação, para apoiá-las e elevar a régua para que seus programas se perpetuem.”

Fintechs ainda puxam investimentos

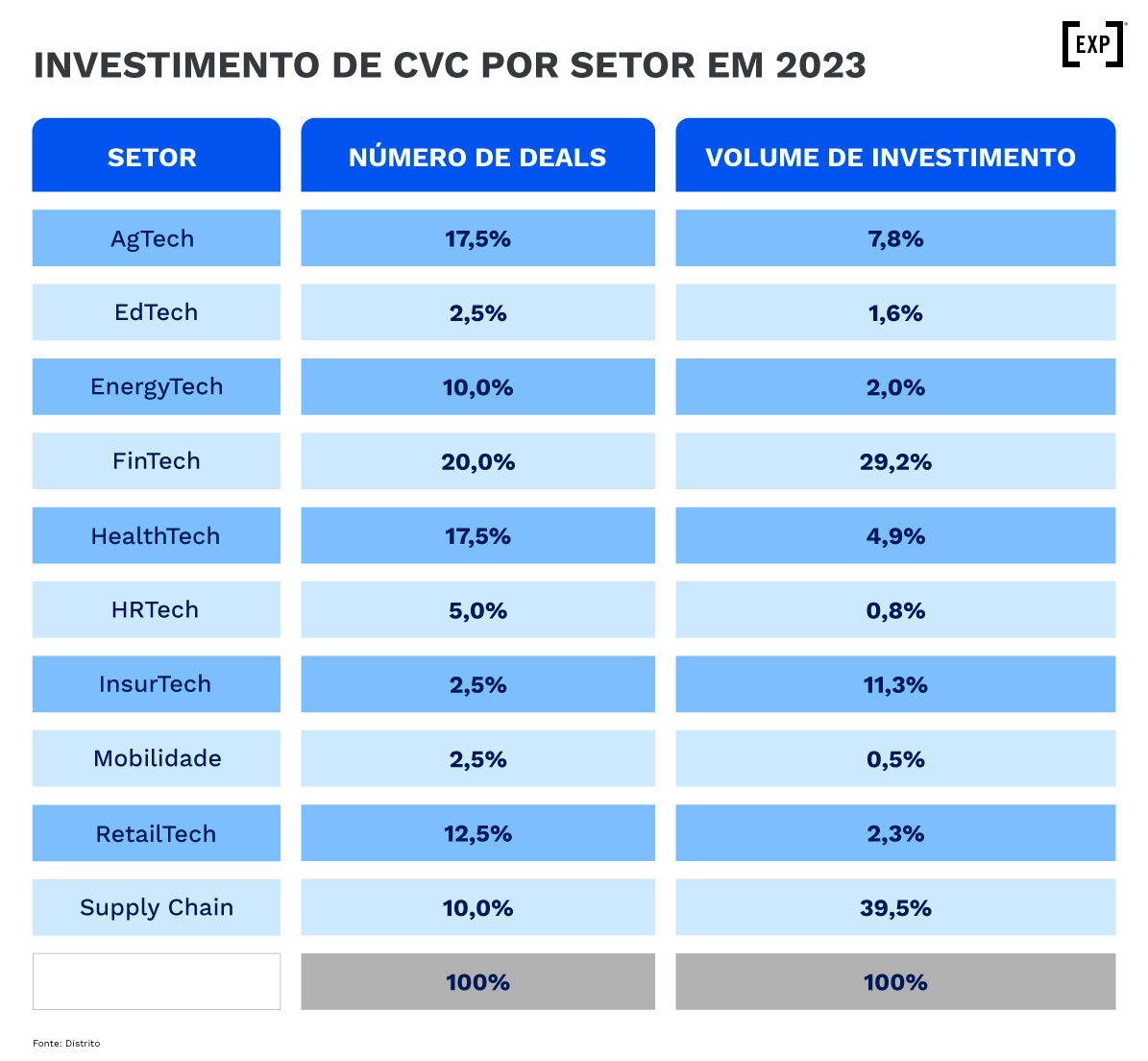

Em 2023, o mercado ainda olhou muito para as fintechs, startups de desenvolvimento de tecnologias focadas no setor financeiro. “Apesar de um pouco mais pulverizado do que nos anos anteriores, os investimentos em fintechs ainda foram os principais em 2023”, afirma Valeri, destacando o bom trabalho realizado por instituições como Banco do Brasil e Banco BV.

O estudo Corporate Investments in the Brazilian Ecosystem 2022, conduzido pela EY em parceria com a Sling Hub e a Alya, avaliou o contexto e potencial do CVC no Brasil. O Banco BV, o Banco do Brasil e o Bradesco foram os maiores investidores em startups no país, com seus fundos de CVCs participando de 15 rodadas de investimentos no ano.

Monte, da ABCVC, explica que existia a intenção das empresas se “techfinizarem”. “Agora, a tendência é que usem os CVCs para repensar e remodelar seus negócios”, avalia. “A opção ainda é por investir em startups especializadas no setor porque ajudam a direcionar a criação de possíveis novas soluções, mas existem as empresas mais genéricas, como as focadas em blockchain e AI para diversos setores. estas também devem receber mais atenção no futuro próximo”, completa.

Fuentes, da Distrito, engrossa o coro ao afirmar que ainda se vê investimentos altos no setor financeiro, mas destaca que o mercado já começou a ver um maior movimento em startups e aportes na área da saúde, com CVCs do Hospital Albert Einstein e da Eurofarma realizando investimentos importantes. De acordo com o relatório da EY, cada uma das instituições realizou três rodadas de aportes.

Em 2023, a Eurofarma anunciou investimentos na ROME Therapeutics e na Walden Biosciences, empresas de biotecnologia dedicadas ao estudo de medicamentos para doenças de fundo imunológico e doenças renais, respectivamente. Além delas, realizou aporte na Gen-t, companhia que constrói uma plataforma que une dados genômicos a informações de saúde para incluir a população brasileira na área de medicina de precisão.

Amadurecimento dos fundos de CVC

Como presidente da ABCVC, Monte afirma que o Brasil conseguiu atrair um grande número de CVCs e agora tem o desafio de aumentar a sua profissionalização para que elas tenham maior longevidade. Segundo ele, a consolidação e maturação de um CVC pode levar cerca de um ano e meio, e quando isso acontece, esses fundos se tornam resilientes. “Quando bem estruturados, mesmo com oscilações da economia, eles conseguem se manter”, afirma.

E aqui reside um desafio para esses CVCs. É um tema que merece atenção, de acordo com os especialistas, principalmente porque as corporações – e os executivos – por trás dos fundos costumam esperar resultados imediatos e atrelar aportes aos balanços de suas organizações. Isso, ao contrário da proposta dos CVCs, acaba levando ao congelamento dos investimentos.

“O CVC é uma ferramenta de incerteza. É trabalhar inovação em ambientes incertos, de novas tecnologias adjacentes ao core”, explica Valeri. Faz sentido, mas na prática, quando chega no comitê de investimento, esses investimentos são travados. “Por desconhecimento ou por preocupação com os resultados, quando olham para uma tecnologia que vai demorar a dar retorno, ficam reticentes”, explica.

Valeri aconselha que os CVCs tenham independência para trabalhar, que utilizem indicadores específicos e que as metas propostas sejam de médio a longo prazo. “Um dos principais motivos para a morte de um CVC é que a empresa faz perguntas de curto prazo para negócios de longo prazo. O primeiro passo é ajustar isso”, afirma. Outra dica é amarrar, junto com a startup, quick wins, pequenos resultados que permitam à diretoria ver a coisa acontecer.

Segundo Valeri, em média, 30% dos CVCs vivem cerca de três anos. “São razões que nem sempre têm relação com os resultados”, diz. A causa estaria no excesso de burocracia e no ciclo de renovação das diretorias. “A cada três anos, em média, muda-se a diretoria. A nova chega com outras burocracias que impedem o andamento dos fundos.”

Fuentes lembra que existe recomendação de criação de budget e estruturas separadas para garantir que o capital seja alocado em um determinado período de tempo, o que ajuda a proteger das oscilações da economia e dos resultados financeiros. Do ponto de vista da empresa, o ideal seria sempre existir um fundo alocado. “As empresas que fazem investimentos diretamente do balanço ficam à mercê dos resultados. Se a receita, por exemplo, é pior do que o esperado, o apetite por investimento cai”, analisa.

A expectativa é que é, à medida que os CVCs compreenderem essas especificidades, devem surgir em maior número. Segundo Valeri, a SLAT Ventures mapeou 38 novos CVCs se preparando para serem lançados no ciclo orçamentário de 2024.

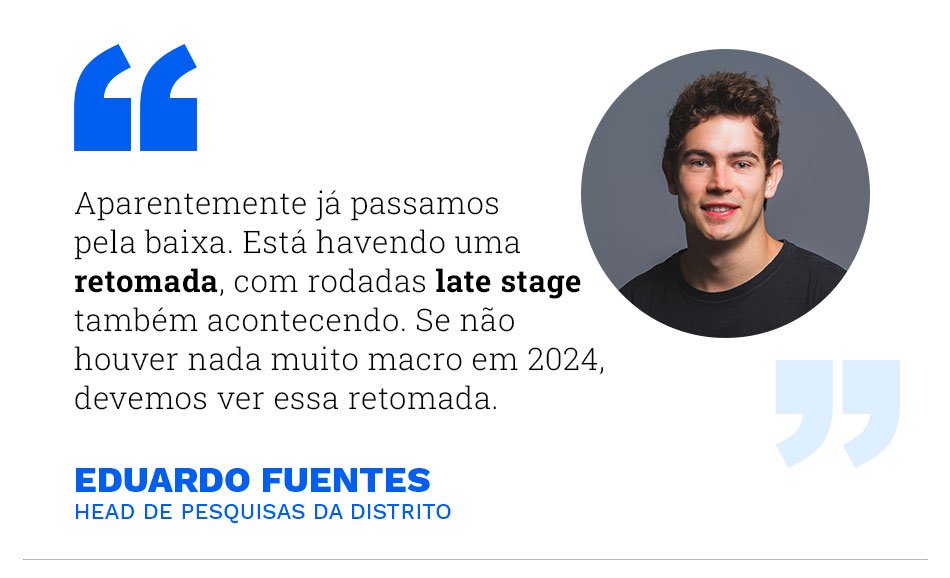

Os últimos trimestres já indicam uma retomada das CVCs. O primeiro foi o pior desde o primeiro trimestre de 2019. De lá para cá houve uma retomada – o segundo e terceiro trimestres registraram crescimento, de acordo com a Distrito. “Aparentemente já passamos pela baixa. Está havendo uma retomada, com rodadas late stage também acontecendo. Se não houver nada muito macro em 2024, devemos ver essa retomada, sem grandes avanços, mas evoluindo aos poucos”, prevê Fuentes.

-

Aumentar

Aumentar -

Diminuir

Diminuir -

Compartilhar

Compartilhar